Dinâmica no Setor de Serviços de Saúde – Desafios e Oportunidades de Investimento em hospitais e clínicas de pequeno e médio portes

Agosto de 2018

Introdução

O setor de saúde apresenta peculiaridades que o tornam muito especial na atenção do mercado investidor.

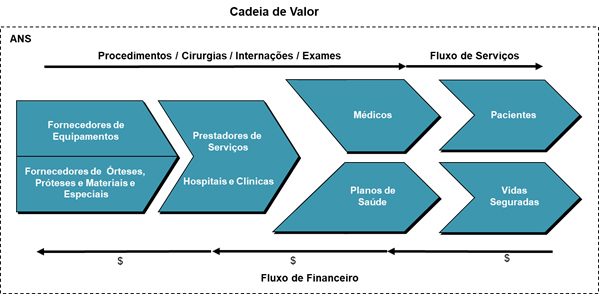

Inicialmente por envolver questões éticas relacionadas com a saúde e a vida tornando as decisões de investimento/ compra/ consumo pouco sensíveis ao custo dos bens, medicamentos e serviços. Mas também por apresentar uma estrutura de financiamento que visa a diluição de custos através de um processo atuarial em que um grupo de vidas financia o tratamento/ cura daqueles que efetivamente se tornem pacientes e passem a demandar produtos e serviços. Este processo separa os agentes que decidem pelo consumo – prestadores de serviços / médicos / pacientes – daqueles que financiam o processo – vidas / fontes pagadoras. Uma receita para o descontrole e crescimento dos custos / demanda por recursos no setor.

Assim, o setor de serviços de saúde tem se tornado um dos mais atrativos para investidores institucionais no Brasil. Em contexto de redução de taxas de juros no mercado local, a busca por alternativas de rentabilização do capital tem atraído a atenção de fundos de private equity locais e no seu rastro instituições internacionais

PORQUE O SETOR DE SERVIÇOS DE SAÚDE?

Os fundamentos para este interesse são claros:

-

Crescimento de demanda significativo e riscos limitados

- O setor tende a ser imune a ciclos econômicos e crises de mercado uma vez que a demanda não depende da atividade econômica

- Além disso a tendência de longevidade da população com expansão da vida na terceira idade, a fase quando o uso de serviços de saúde se intensifica, garante uma expansão natural da demanda significativa

- Adicionalmente, serviços de saúde tendem a envolver temas éticos sobre a preservação da vida humana, ganhando preferência na alocação de recursos das pessoas e empresas

- A competição pelo lado do setor público altamente fragilizada sem capacidade de atender à demanda com um mínimo de eficiência e resolutibilidade

- Neste contexto, ainda que a crise tenha gerado desemprego e consequentemente redução de número de vidas cobertas na saúde suplementar, há tendência de que cada vez mais serviços de saúde vão ocupar maior share of pocket do consumidor e das empresas – gerando soluções do tipo planos de saúde com franquia ou co-participação

-

Setor fragmentado e carente de gestão profissionalizada

- Apesar de um processo de consolidação no setor já estar em andamento há mais de uma década, este tem se concentrado em clínicas de diagnóstico e ainda existe muito a ser percorrido em um país de dimensões continentais e com distintos níveis de desenvolvimento do setor em termos empresariais e organizacionais

- De acordo com a Federação Brasileira de Hospitais e o Conselho Nacional de Saúde existem hoje no Brasil quase 4,4 mil hospitais privados com cerca de 264 mil leitos – incluindo leitos dedicados atendimento SUS. Em média são hospitais de cerca de 60 leitos – pequenos – sendo que quase 60% não têm nem 50 leitos

- Em geral estes hospitais são gerenciados por entidades relativamente pouco profissionalizadas e com limitado acesso a práticas gerenciais de ponta – mais de 40% não são para fins lucrativos

- Deste total de 4,4 mil hospitais cerca de 1,4 mil foram criados depois de 2010, período no qual cerca de 1,8 mil foram fechados – indicando o grau de dificuldade desta estrutura fragmentada na gestão hospitalar

-

Alto nível de oportunidades de agregação de valor através da digitalização

- normes benefícios para a operação de serviços de saúde – desde Além de todas as tecnologias que deverão trazer benefícios fundamentais na área científica como -Internet das coisas; Impressão 3D; Robótica; Realidade aumentada; Blockchain; Realidade virtual

- Pode se destacar a inteligência artificial baseada em análise massiva de dados – big data – como ferramenta de grande impacto na melhoria da eficiência/ resolutividade na prestação de serviços hospitalares – analise de dados históricos pode indicar com precisão a previsão de tempo a ser consumido em um determinado procedimento para um tipo de paciente, ou tempo de internação para uma determinada patologia em um perfil de doente, e assim melhorar a gestão de utilização dos ativos do hospital assim como no controle de custos que neste setor são explosivos, indicando os consumos padrão por procedimento e perfil de paciente como base para negociação de “ pacotes “ com operadoras reduzindo o risco do prestador (hospital) e evitando o sistema fee for services indutor do aumento de custos.

COMO INVESTIDORES SELECIONAM SEUS ALVOS?

Investidores institucionais - Fundos de private equity tanto locais quanto internacionais tendem a buscar ativos mais consolidados e de maior porte – rede de clínicas, laboratórios e hospitais, em função do perfil de alvos viáveis para estas instituições:

- Alto potencial de crescimento – em geral consolidando outros players do mercado

- Oportunidades de criação de valor – através de ganhos de escala, investimentos em tecnologia viabilizados com recursos do aporte

- Operação absolutamente regularizada sob ponto de vista fiscal, trabalhista, ambiental etc..

- Estrutura de governança preparada para conviver com acionista profissional - demonstrações financeiras auditadas

- Potencial para abertura de capital

- Investimentos realizados preferencialmente através de aporte financeiro na empresa/ hospital/ clinicas – vis a vis pagamento a acionistas

- Participação objetivada em geral minoritária porem significativa, visando manter a gestão dos especialistas no setor, mas participar da administração aportando expertise financeiro e a possibilidade de trazer oportunidades relacionadas com outros ativos parte de sua carteira de investimentos

Com estes requisitos a tendência é direcionar investimentos para empresas de porte médio/ grande de forma que com número discreto de empresas/ ativos/ participações, o fundo possa cumprir suas metas de alocação de capital.

Exemplos destes investimentos estão nos casos BTG Pactual Rede D’Or, seguido por investimentos do fundo norte- americano Carlyle; o caso United Health e AMIL ou Advent com Grupo Fleury.

E HOSPITAIS E CLÍNICAS DE PORTE MÉDIO / PEQUENO MONOSITES?

Hospitais e clínicas monosites – não consolidados – são alvo frequente de investidores estratégicos – outros hospitais / clínicas maiores ou redes buscando consolidar suas posições para competir ou se tornarem alvos do institucionais.A consolidação estratégica busca não somente gerar porte maior na empresa prestadora de serviços de saúde mas também o fortalecimento estratégico e competitivo do negócio e a criação de valor. Entre estes aspectos de fortalecimento competitivos estão:

- Alavancagem da escala para obter melhores negociações com fornecedores de materiais, serviços e equipamentos

- Racionalização da operação com foco de diferentes unidades em diferentes especialidades visando ganhos de eficiência

- Economia de escala em funções administrativas e de apoio – recursos humanos, contabilidade, suprimentos etc..

- Transferência de melhores práticas de gestão de uma unidade para outra

- Capacidade de investimento em tecnologia/ digitalização da gestão

Estes fatores estiveram por presentes no processo de consolidação de clínicas de diagnóstico por imagem e laboratórios de análises clinicas promovidos pelo DASA – Delbony Auriemo, Grupo Fleury e consolidação de Hospitais promovida pela AMIL e Rede D’Or. Mais recentemente o foco tem se voltado para outras áreas entre as quais clínicas oftalmológicas e estabelecimentos focados em pessoas da terceira idade.

No entanto, hospitais e clínicas de médio porte nem sempre se encontram preparados para dialogar neste processo – equipe gestora reduzida e focada no dia a dia; falta de experiência em processos corporativos como fusões e aquisições; estrutura de governança inadequada para estabelecimento de alianças / associações entre outros são fatores que inibem a realização das oportunidades existentes.

Estas organizações carecem claramente de apoio externo profissional para trazer uma reflexão estratégica e conhecimento do mercado para promover sua preparação e estruturação visando habilitar a organização para sair do estágio monosite e se inserir no processo de consolidação e profissionalização do setor.

Conclusão

O setor de saúde no que se refere às oportunidades de negócio demonstra força e jovialidade – por um lado grande porte (quase 10% do PIB) e crescimento à prova de crises e ciclos econômicos por outro imaturidade proporcionando inúmeras oportunidades de ganhos de eficiência e criação de valor, especialmente através do uso da tecnologia/ digitalização, análise de dados e inteligência artificial.

O trabalho conjunto e inteligente dos gestores do setor com apoio externo de consultores com vivência e criatividade capazes de trazer inovação e melhores práticas tem potencial para gerar muito sucesso traduzido em melhoria dos serviços prestados, racionalização dos recursos alocados e portanto criação de valor para todos os setores envolvidos – pacientes, médicos, fontes pagadoras, vidas seguradas, e os profissionais e empresas da área. E assim completando a resposta às demandas do mercado financeiro ávido por oportunidades para rentabilização do capital disponível.